Des données quelque peu contradictoires arrivent d’Omdia et de Counterpoint Research concernant les ventes de smartphones pour le premier trimestre 2026. Selon Omdia, le marché mondial des smartphones a enregistré des performances supérieures aux attentes au cours du dernier trimestre, avec une croissance de 1 % sur une base annuelle, tandis que pour Counterpoint Research, le marché a enregistré une baisse de 6 % par rapport à la même période de l’année dernière.

Pour Omdia, un bon premier trimestre 2026, mais le pire est à venir

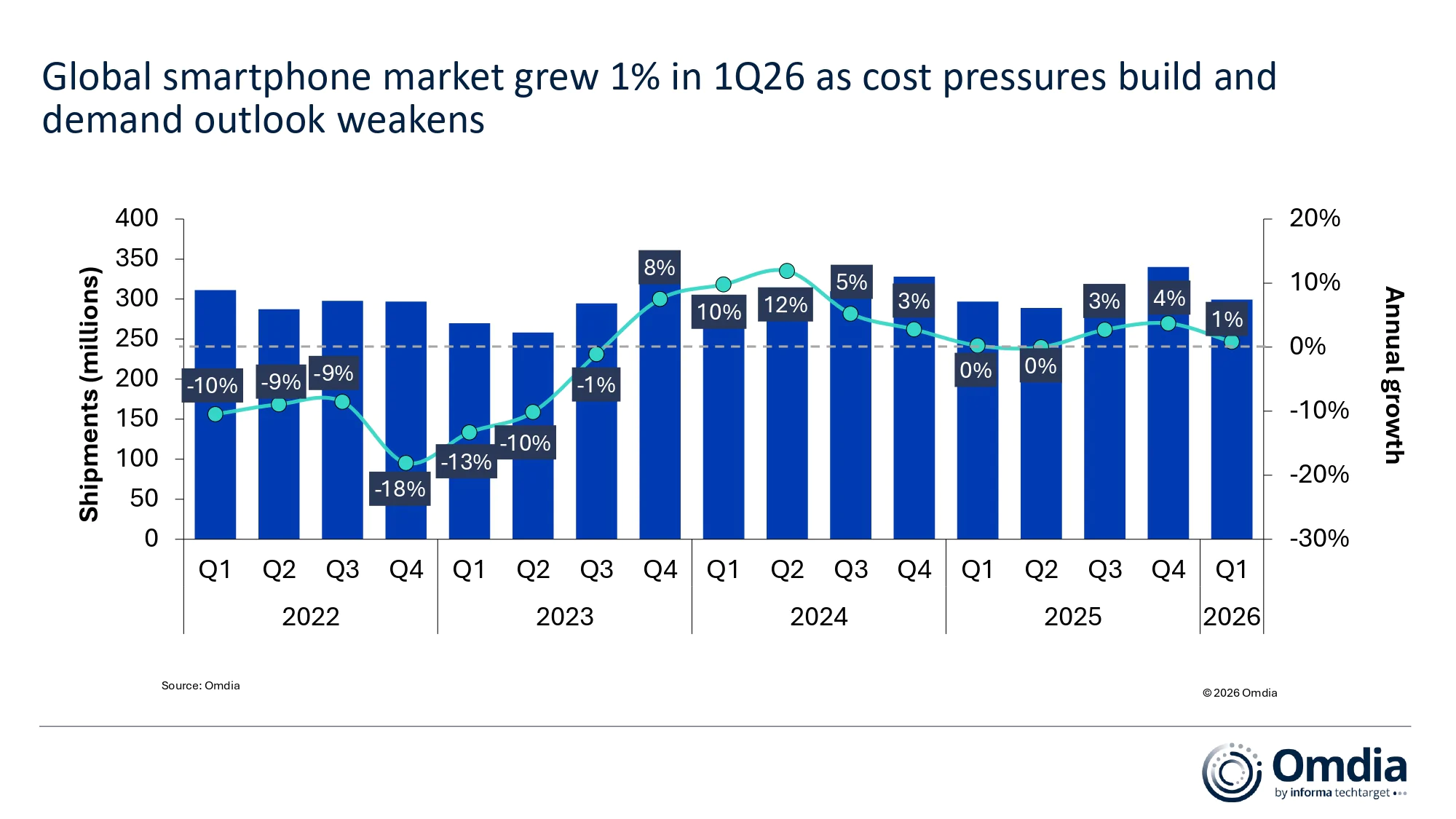

Selon les données d’Omdia, le premier trimestre a enregistré une légère croissance des ventes mondiales de smartphones, mais cela ne reflète pas encore pleinement l’impact de l’augmentation des coûts d’approvisionnement : cela est dû à l’anticipation des stocks par les fournisseurs. Comme nous l’avons découvert ces derniers mois, les coûts de la mémoire augmentent fortement, et ces derniers temps nous commençons vraiment à en percevoir les effets.

Les coûts de la mémoire DRAM mobile et de la mémoire NAND ont augmenté d’environ 90 % d’un trimestre à l’autre au premier trimestre et devraient encore augmenter de 30 % au deuxième trimestre, entraînant une augmentation significative des coûts des matériaux. En outre, les premiers signes de perturbation de la logistique et des flux commerciaux créent des frictions dans les chaînes d’approvisionnement mondiales.

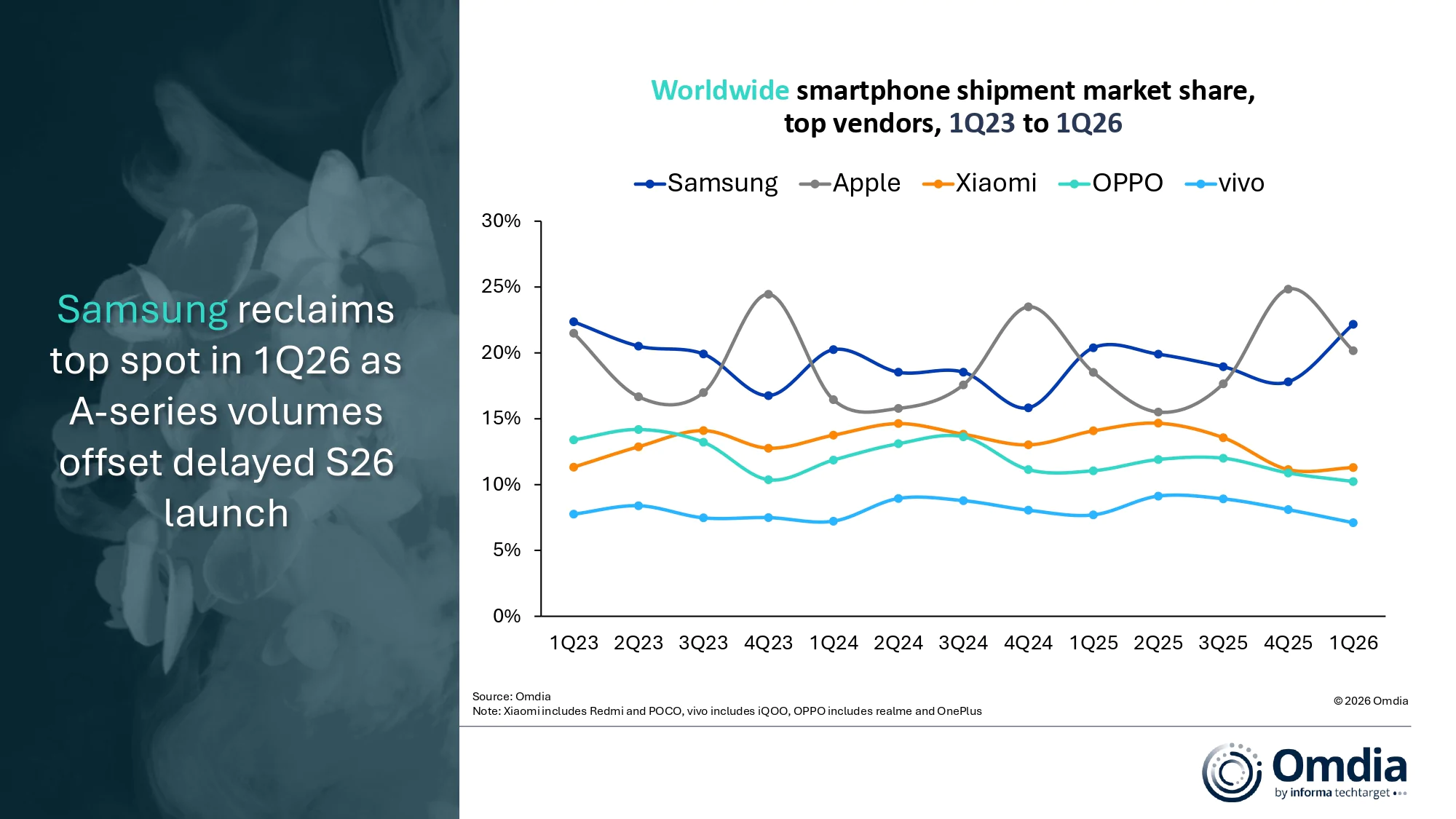

Selon les données, Samsung a retrouvé la première place en termes de parts de marché au premier trimestre 2026, également grâce à une bonne demande et de fortes précommandes de la série Galaxy S26 (+10 % au niveau mondial par rapport à ses prédécesseurs). Trimestre positif également pour Apple, grâce à des prix stables et une demande constante pour la série iPhone 17. En dehors de ces deux marques, le reste du marché est confronté à quelques difficultés, tant en termes de volumes que de marges. Dans la catégorie « Autres », nous disposons toujours de solides performances de Huawei sur le marché intérieur, soutenues par des prix compétitifs, et la poursuite de l’expansion de HONOR, qui ont contribué à l’augmentation des parts de marché.

« Les fournisseurs n’ont d’autre choix que d’augmenter leurs prix alors que la pression sur les coûts s’intensifie», a commenté Sanyam Chaurasia, analyste principal chez Omdia.Même si les hausses de prix affectent l’ensemble du secteur, leur impact n’est pas uniforme. Les fournisseurs plus exposés aux segments d’entrée et de milieu de gamme, tels que Xiaomi et TRANSSION, sont plus exposés en raison de marges plus minces et d’un pouvoir de fixation des prix limité. En revanche, Apple a essentiellement maintenu ses prix inchangés, tandis que Samsung adopte une approche plus sélective du marché. Outre les augmentations générales de prix, les fournisseurs gèrent également leurs marges en modifiant la configuration, en réduisant les promotions et en resserrant les prix des canaux de distribution. Cela crée un environnement de tarification plus complexe, dans lequel le financement et les échanges jouent un rôle plus important pour soutenir la demande.« .

Malheureusement, le pire est encore à venir, selon l’analyste Runar Bjorhovde. « À court terme, la hausse des prix crée un choc de demande, les consommateurs reportant leurs achats, puis s’ajustant progressivement à mesure que les prix se stabilisent.« , a-t-il commenté. « Dans le même temps, l’incertitude sur les prix et la disponibilité pousse certains partenaires à augmenter leurs stocks, soutenant ainsi temporairement les expéditions. Toutefois, cela retardera plutôt que compensera l’impact pour les fournisseurs, la pression devant s’intensifier à mesure que l’année avance. Les fournisseurs devront se concentrer sur la protection des marges, des portefeuilles plus restreints et des opportunités à plus forte valeur ajoutée, tout en renforçant l’exécution de la marque et des canaux. Omdia s’attend à ce que le marché mondial des smartphones soit de plus en plus baissier en 2026, avec des livraisons susceptibles de diminuer d’environ 15 % en raison de la hausse des coûts et de la volatilité macroéconomique.« .

Counterpoint Research examine Google Pixels, parmi les rares à se développer

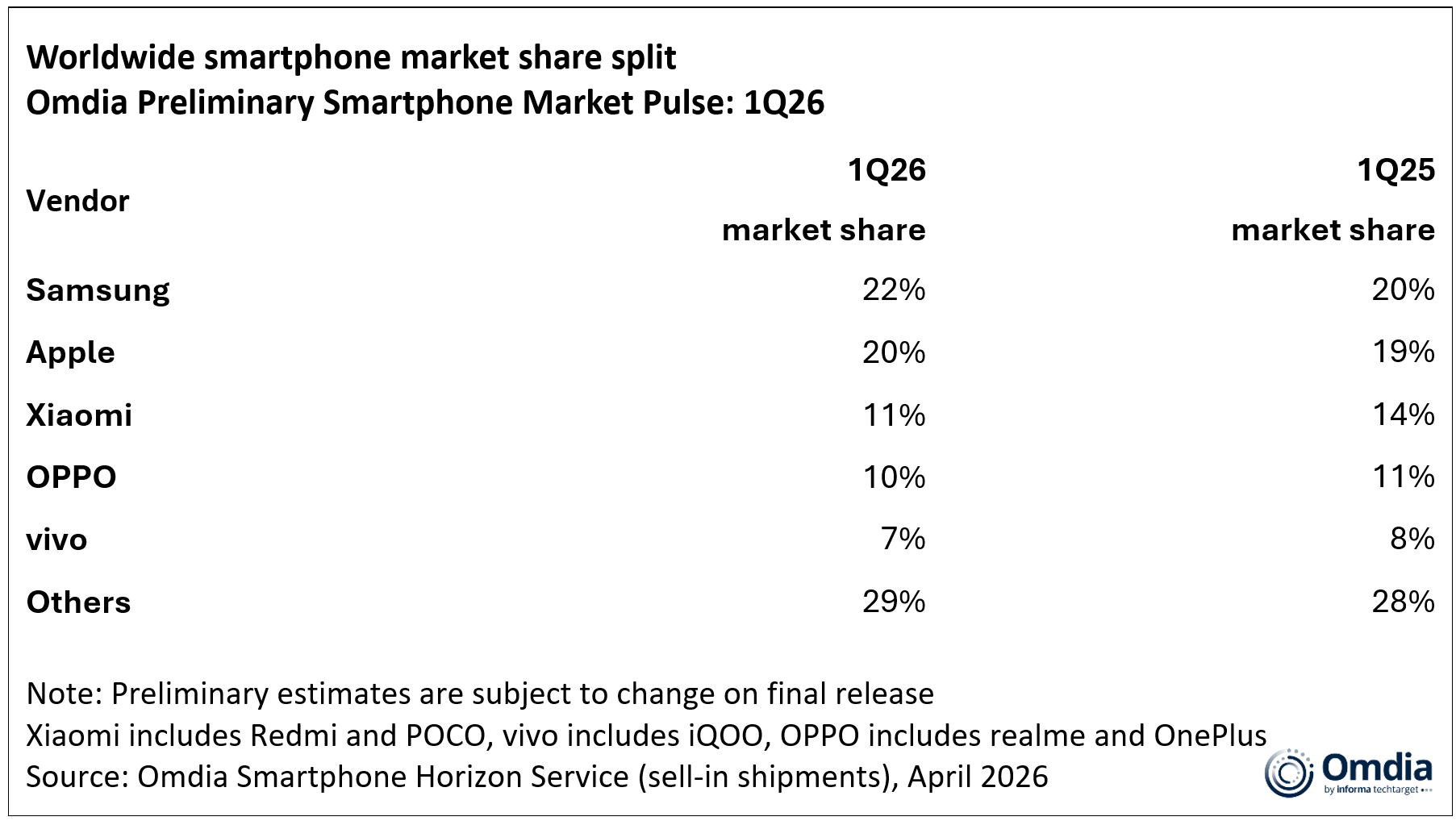

Les données Omdia ne mentionnent pas le Google Pixel, compte tenu des parts de marché insuffisantes pour figurer dans le top 5 occupé par Samsung, Apple, Xiaomi, OPPO et Vivo. Les rapports de Counterpoint Research « mentionnent » plutôt le problème du Pixel, soulignant à quel point les smartphones de marque Google sont en fait parmi les rares qui ne rencontrent pas de difficultés.

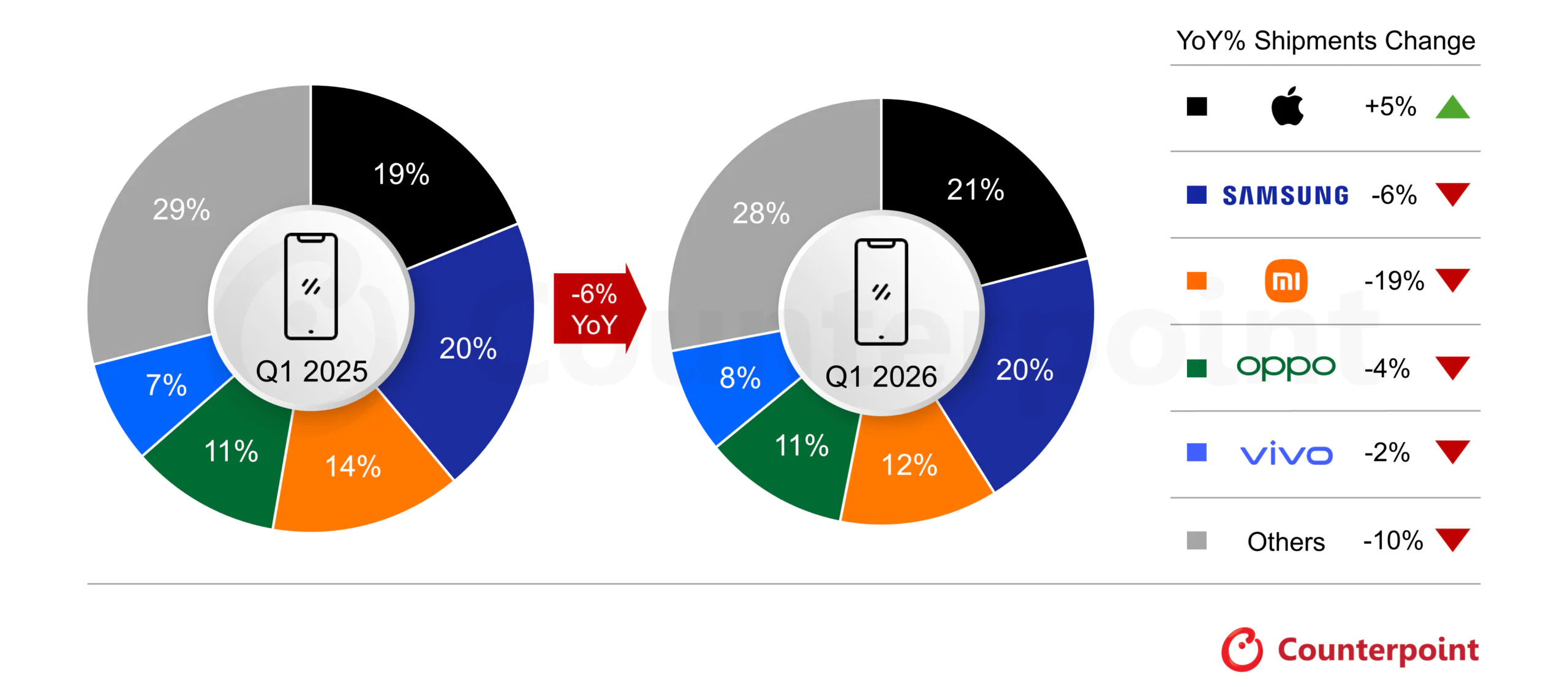

Selon les données de Counterpoint, au premier trimestre 2026, le marché mondial des smartphones a enregistré une baisse de 6 % par rapport à la même période de l’année dernière. En tête en termes de part de marché, on trouve Apple (21 %), qui a vu ses livraisons croître de 5 % grâce à la demande pour la série iPhone 17. Samsung n’a pas perdu de part de marché, mais a vu ses livraisons diminuer de 6 % sur un an, malgré une forte demande pour la série Galaxy S26. Les autres étaient pires, OPPO et Vivo subissant des baisses de 4% et 2% (respectivement), et Xiaomi même de 19%.

En regardant plus loin dans la section « Autres » (généralement en baisse de 10 %), nous trouvons quelques données intéressantes. Le premier concerne Nothing, qui a enregistré une croissance de 25% en rythme annuel au premier trimestre 2026, le deuxième Google, avec une croissance de 14% en rythme annuel au premier trimestre 2026. L’entreprise de Mountain View continue donc de croître : pour l’instant on ne parle pas de chiffres qui « inquiéteraient » les parties supérieures du classement, mais en tout cas les chiffres sont de plus en plus positifs.

Les chiffres différents entre les recherches Omdia et Counterpoint sont probablement dus à des méthodologies de collecte de données différentes. Quoi qu’il en soit, ils photographient un marché extrêmement volatil, en raison du coût des souvenirs et bien plus encore.