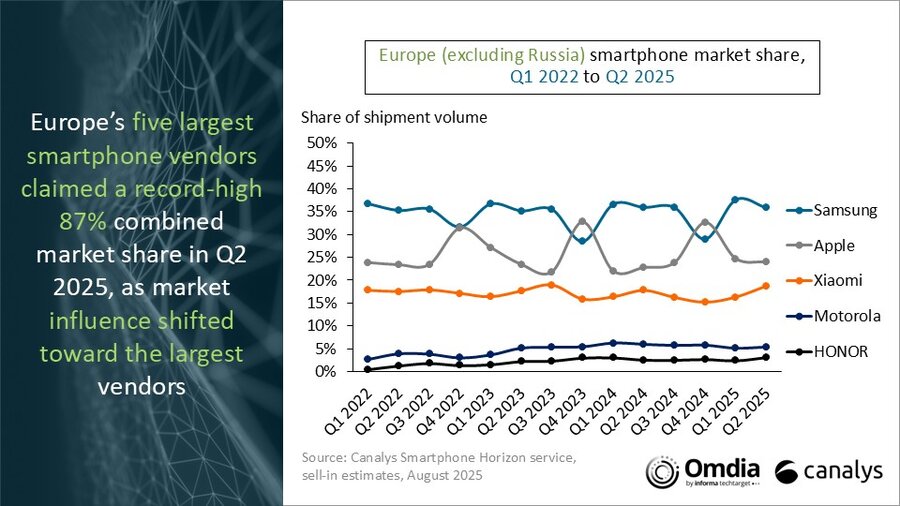

Le deuxième trimestre de 2025 représentait une phase difficile pour le marché des smartphones en Europe, qui a marqué une contraction égale à 9% des expéditions, descendant à 28,7 millions d’unités. Selon les données publiées par Canalys, l’Europe est confirmée comme la pire mondiale pour les performances du secteur des smartphones. La principale cause du ralentissement se trouve dans un cadre économique rare et dans une demande de consommateurs encore trop faible. Dans cette situation négative du marché, une seule marque chinoise, Honor, a réussi à inverser la tendance, marquant une croissance significative des ventes dans l’ancien continent.

Suivez Honor Italia sur Telegram, recevez des nouvelles et offre d’abord

Honneur + 11% tandis que d’autres descendent

Honor a envoyé environ 900 000 smartphones en Europe au T2 2025, remportant une part de marché de 3%. Tout en maintenant cette part stable par rapport à l’année précédente, la croissance du volume des ventes était de 11% sur une base annuelle, un résultat particulièrement pertinent par rapport à la baisse qui a frappé d’autres grands producteurs. Cette progression est le résultat d’une stratégie gagnante axée sur l’offre d’appareils avec un bon rapport qualité-prix, avec des modèles compétitifs dans le segment moyen et une expansion progressive vers la prime.

D’un autre côté, Samsung, le leader incontesté en Europe, tout en maintenant la première position avec 10,3 millions d’unités expédiées (36% d’altitude), a subi une diminution de 10% par rapport au même trimestre que l’année dernière. Cette baisse est due en partie à la non-lancement en Europe du modèle Galaxy A06, exclue des marchés réglementés par la dernière législation européenne sur l’éco-conception. Bien que la Galaxy une famille et la nouvelle série Galaxy S25 restent très populaires, elles n’étaient pas suffisantes pour compenser la tendance négative générale.

Apple s’est confirmé à la deuxième place avec 6,9 millions d’iPhones expédiés, titulaire d’une part de 24% du marché, mais a enregistré une baisse de 4% sur un an. Les performances de la série iPhone 16 ont maintenu une certaine stabilité, atténuant la réduction due à un portefeuille de produits plus restreint que 2024, en partie lié à l’introduction des nouvelles réglementations USB-C.

En troisième et quatrième place, nous trouvons Xiaomi avec 5,4 millions d’unités et Motorola avec 1,5 million, ce dernier particulièrement affecté par une baisse de 18%, principalement lié à une faible demande dans le segment d’entrée de gamme. Xiaomi, malgré une diminution de 4% du complexe européen, a montré une croissance importante sur le marché italien, avec une augmentation de plus de 50% sur un an, un signe d’une résilience encore forte dans certains domaines.

À quoi s’attendre pour l’avenir?

Le contexte européen est donc marqué par une forte polarisation: les cinq premières marques détiennent désormais 87% du marché, mais la concurrence dans le canal de distribution reste féroce. Selon Runar Bjørhovde, analyste principal de Canalys, le ralentissement actuel est destiné à durer jusqu’à la fin de 2025, mais un retour à la croissance pour 2026 est attendu, favorisé par une poussée vers le renouvellement des smartphones les moins chers et par le développement des intérêts des consommateurs vers les technologies vers les plus matures et les plus intégrés dans les appareils.

Fait intéressant, comment l’honneur, ces derniers mois, avait déjà montré une croissance significative en Europe, devenant le quatrième producteur le plus pertinent du continent avec un pic de croissance de 20% au premier trimestre de 2025.

Le T2 2025 photographie un marché européen des smartphones dans la phase de contraction, avec une économie restrictive et des réglementations plus strictes qui affectent l’offre des producteurs. Alors que Samsung et Apple subissent une baisse des ventes, Honor parvient à émerger comme la seule marque à gagner du terrain, confirmant une fois de plus le ferment et le dynamisme que les marques chinoises continuent d’amener en Europe. 2026, selon les prévisions, pourrait représenter un nouveau début pour le marché européen, en particulier avec l’avènement des technologies intelligentes basées sur l’intelligence artificielle et un éventuel changement générationnel dans les appareils faibles.