Imaginez ouvrir votre coffre aux trésors après des décennies… et découvrir qu’il n’y a plus rien dedans, pas même un petit papier d’excuse. À Tours, un épargnant pensait avoir sécurisé patiemment son avenir. Mais en mai 2024, celui-ci est frappé de stupeur : son livret A, ouvert à la naissance, a été vidé sans un bruit et sans laisser la moindre trace. Récit d’un crash bancaire qui secoue la confiance en une épargne réputée pourtant indéboulonnable.

La disparition silencieuse d’un pactole chéri

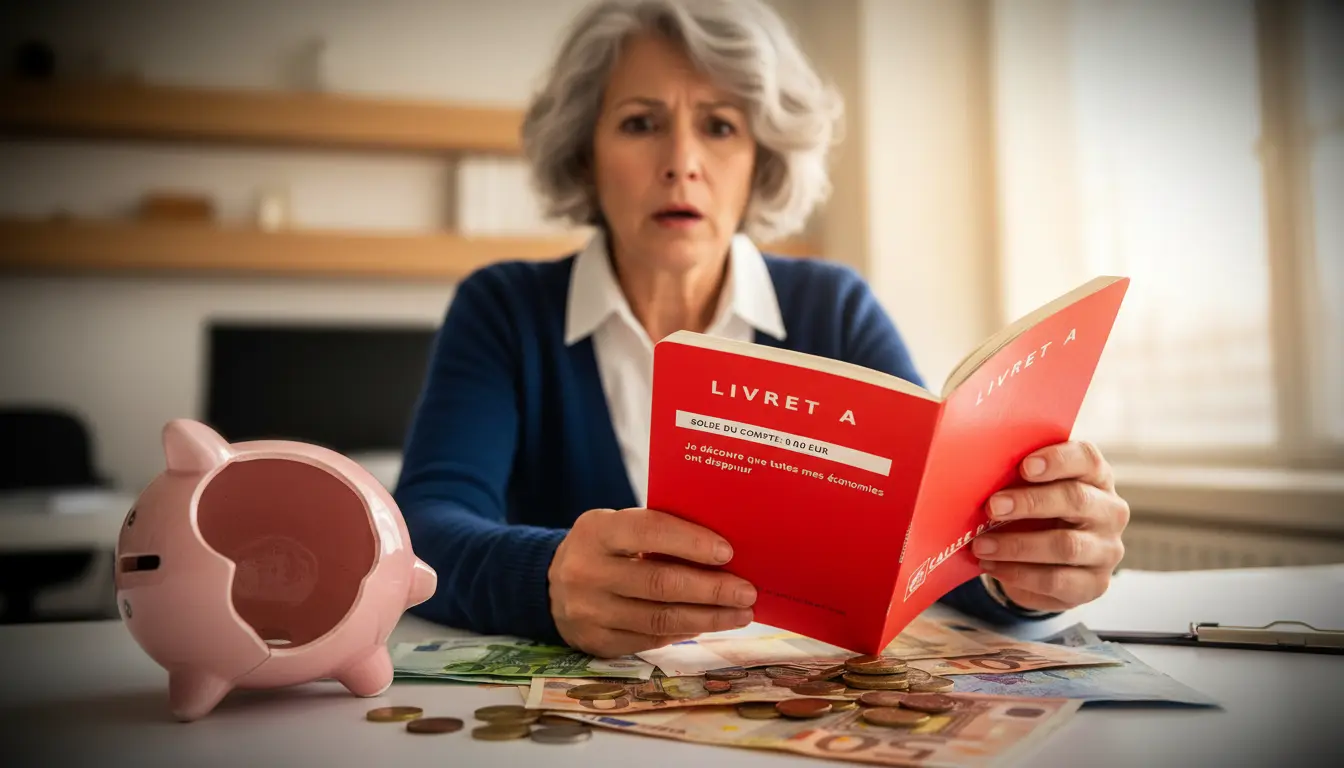

Né en 1975 avec pour berceuse le cliquetis de quelques francs déposés par de fiers parents, ce livret A aurait dû être un garant paisible pour les jours gris. Pendant près de cinquante ans, il avait été entretenu, rempli jusqu’au plafond, sans jamais susciter la moindre inquiétude. Pourtant, après une simple vérification de routine en mai 2024, son propriétaire découvre l’impensable : le compte – son unique refuge financier – est clôturé. Pire encore, le montant attendu d’environ 27 000 euros, fruit de décennies de patience, s’est évanoui.

Selon les échanges avec sa banque, la fermeture remonterait à 2016. Mais l’intéressé affirme n’avoir jamais été informé de manière claire et effective. À ce stade, inutile de vous dire que la confiance envers la chaîne bancaire s’effrite plus vite que la poussière d’un vieux carnet d’épargne ! Car outre la douleur de voir disparaître toute une vie d’efforts, c’est la traçabilité et la sécurité même du livret A qui vacillent sous le choc.

Entre légalité, inactivité et désarroi

Mais que s’est-il passé ?

- En France, la loi prévoit que toute inactivité de dix ans entraîne le transfert des fonds vers la Caisse des dépôts et consignations.

- Avant cela, la banque est censée respecter des obligations d’identification et d’information du titulaire : un processus justement pensé pour éviter qu’un simple oubli ne transforme une épargne bien planquée en héritage pour le néant administratif.

Dans cette affaire, rien ne semble avoir été notifié correctement. Ni trace de transfert, ni côté banque, ni du côté de l’administration centrale. Autant chercher une aiguille dans une banque de foin ! Le silence administratif laisse le titulaire complètement désemparé, face à un vide difficile à combler, surtout quand, comme lui, on n’a pas d’autre coussin financier où rebondir.

Et au-delà de la procédure, c’est le lien de confiance qui s’effondre. Car, si l’argent disparaît sans explication, pourquoi continuer à croire à la légende dorée du Livret A, pilier de l’épargne populaire depuis des générations ?

Des démarches aussi longues que cruciales

Devant cette vilaine surprise, pas de baguette magique, mais un parcours du combattant pour espérer remonter le fil des événements.

Première étape : reconstituer l’historique. Le malheureux titulaire se rapproche donc de tout ce qui pourrait servir de preuve : relevés anciens, courriers du passé, mention de la fatidique année 2016, bref, toute pièce permettant de clarifier le moment où tout a basculé. Car il faut convaincre – et pas qu’à demi-mot – que l’obligation de notification n’a pas été respectée.

Deuxième manche : interroger la banque, puis la Caisse des dépôts. Chacun doit pouvoir expliquer son rôle et la procédure suivie. La question clé reste de savoir si, oui ou non, le livret A figure encore dans les bases dédiées aux comptes dormants. Pour éviter l’imbroglio, chaque demande est formulée par écrit, histoire d’avoir des preuves au cas (pas si rare) où le dialogue tournerait en rond.

Un point non négligeable : au fil des ans, il est indispensable d’actualiser ses coordonnées. Sans cela, une lettre recommandée qui ne trouve jamais la boîte mail (ou postale) du titulaire, et c’est tout un capital qui pourrait glisser entre les mailles du filet.

Dernier recours : le tribunal judiciaire, sollicité à Tours pour contrôler que tout a bien été fait dans les règles et, si possible, localiser le moment où l’administration a perdu le fil du pactole.

Vers plus de vigilance et d’adaptations à venir

Ce cas tourangeau, aussi rare qu’angoissant, révèle des failles dans la gestion des comptes inactifs, même réputés infaillibles. La source souligne d’ailleurs que dès 2026, de nouvelles évolutions sont attendues concernant le taux et le fonctionnement même du livret A, preuve si besoin qu’en matière d’épargne, rien n’est figé.

Alors, pour éviter de voir vos économies s’envoler comme par magie, gardez un œil inquiet mais vigilant sur vos comptes anciens. Soyez à jour dans vos coordonnées, et n’attendez pas un demi-siècle pour vérifier que votre livret préféré n’a pas pris la poudre d’escampette. En cas de doute, constituez un dossier solide, car même face à l’inertie administrative, la ténacité reste votre meilleure alliée !